中國煤炭禁運,澳大利亞忐忑難安?

在京唐和曹妃甸兩大港口邊上,幾艘裝滿了澳大利亞煤礦的輪船已逡巡一個多月,卻遲遲收不到卸貨通知。

本周一,由于中澳關系趨緊,中國發電廠和鋼廠收到口頭消息,立即停止使用澳大利亞煤炭;港口人員也被告知過不要卸載澳煤。往年同期港口附近會有400-500萬噸煤炭靠岸,但如今卻有700萬噸漂浮庫存游蕩在附近,忐忑地等待靴子落地。

01、為什么是煤炭

這次或有的禁令跟以往食品農產品上的小打小鬧完全不同。之前8月商務部說要調查澳大利亞紅酒傾銷時,除了幾個酒商,誰都沒當回事兒。畢竟整個澳大利亞的紅酒出口貿易額不到30億美元,盡管中國占了其中三分之一,但放在澳大利亞每年四千多億的出口額里根本排不上號。

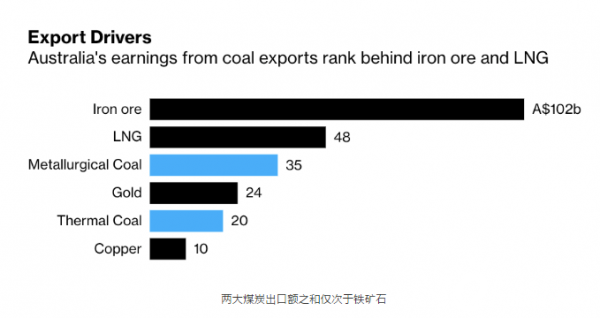

而煤礦則不然。煤礦出口是澳大利亞的重要外匯來源,占商品總出口約15%,對澳大利亞而言可以說是僅次于鐵礦石的命門所在。

不過從前之所以沒法在這個命門上動刀子,是因為一來中國的確需要煤,二來澳洲當年的煤炭出口還真沒那么依賴中國。

煤主要有兩大類,一類是全球儲量充足、價格也便宜的動力煤(Thermal Coal),由于熱值低、灰分高,一般用來發電;另一類是只占全球煤礦探明儲量約十分之一的冶金煤(metallurgical Coal),精貴而好用,用它提煉出來的焦炭才能燒起2000度的煉鋼爐。

2018年,日本從澳洲進口了90億美元動力煤,比中國高出63%,冶金煤進口也和中印不相上下,是澳大利亞煤礦出口的最大目的地。然而從那以后,煤炭市場開始換天了。

日本為了打造“綠色東京奧運”的品牌,一個華麗轉身邁向天然氣、LNG等清潔能源。2018年9月,日本貿易和能源巨頭丸紅集團(Marubeni)宣布不再涉足任何新的燃煤發電業務;那時起至今年初,燃煤電廠提案從9GW驟降到了2.6GW,剩下的在建項目也陸續被中止或取消。

而最終給澳大利亞會心一擊的是今年7月,日本政府宣布2030年之前將關閉約100家燃煤發電廠,這是日本歷史上首次給出燃煤電廠關停的具體數字和截止日期,昭示著徹底斷絕煤炭依賴的決心。澳大利亞失去了昔日的大主顧,能指望的只剩下印度和中國了。

而印度也不是個省油的燈。之前我們在《印度到底行不行》的文章中寫過,印度前腳和澳大利亞簽了煤礦合作協議,后腳就增購美國加拿大的冶金煤替代澳大利亞進口,讓澳大利亞無處申冤;至于動力煤,印度本身就不缺,甚至和澳大利亞還是競爭關系。

于是中國成為了澳大利亞煤炭最重要的買家。

今年三月以來,澳大利亞出口受全球疫情影響急劇下滑,正亟待已復蘇國家的需求解圍。因此煤炭禁運消息一出,澳大利亞貿易部就多方尋求中國的正式確認,焦慮可見一斑。

不過貿易部長先生恐怕很難得到中國官方的回復了。在WTO游戲規則下摸著石頭渡了二十年河,中國也漸漸摸出了自己的打法。中國海關不發布任何公開或書面通知,不出面回答澳大利亞的詢問,任由消息在市場上流傳了兩個多月,就是為了不落WTO的口實。

而對于其他不知情的中國企業而言,政策上的風向從來寧可信其有不可信其無,進口限制的效果已在事實上達到了。

02、中國會不會自損八百?

進口限制的效果首先體現在資本市場。在昆士蘭運營著大型煤礦的澳大利亞能源公司New Hope Corp和Coronado,周二股價雙雙急跌近10%,且尚未重新反彈。

煤炭生產商的股價反映了市場的恐慌情緒,但一個停板的跌幅,其實也談不上暴跌。歸根結底,還是不相信中國真的能把澳洲煤炭拒之門外。

這種懷疑并非盲目自信,畢竟中國經濟當前處于百廢待興的復蘇期,正翹首盼望大型基建來一場“中國式量寬”,而基建需要的煉鋼和發電都是用煤大戶。本來基建狂魔在能源市場上就只有聽賣家定價的份兒,這個節骨眼兒上還限制澳大利亞煤礦,不是殺敵一千自損八百嗎?

而且中國上次的禁運牌,說實話,沒打好。去年二月,澳大利亞在阻止華為參加5G設備供貨后,又以外國背景為由,撤銷了澳洲政商屆“華人僑領”黃向墨的永居權,引起中澳緊張局勢加劇。中國反手禁了大連港的澳洲煤炭進口,開局王炸四個二……結果一對三要不起:沒過多久中澳訂單不僅恢復如常,甚至還超出了往年峰值,數據頗為打臉。

于是外媒有不少評論認為中國這次也會像從前一樣光說不干,細品這標題的意思,就差直說“會叫的狗不咬人”了。

但大人,時代變了。

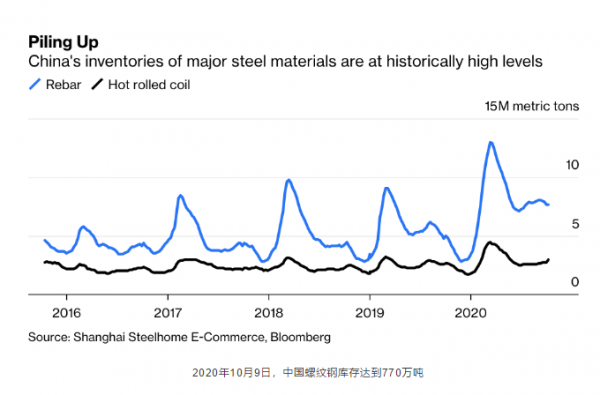

今年的中國鋼材,堆積如山。鋼鐵有很明顯的周期性,本來經過春季開工的消化,十月庫存一般會處于全年較低位置。但今年上半年經歷了前所未有的疫情,目前國內螺紋鋼、熱卷的庫存和前幾年的年內最高點幾乎不相上下。可以說,是鋼材的累庫給了我們對澳洲煤礦說不的底氣。

再說動力煤,中國就更不缺了。中國煤礦儲量僅次于美國和俄羅斯,而41座千萬噸以上的煤礦都是動力煤,只不過由于消費量太大,所以從澳大利亞進口的量看著也多。其實按相對值看,動力煤進口只占總需求的9%,就算澳大利亞那部分完全禁運,也不會傷害國內動力煤市場。

所以我們可以看到,盡管這次消息傳出被禁運的是熱值5500大卡的動力煤,但價格上率先作出反應的卻是焦煤(即冶金煤),動力煤則不升反降,絲毫不在乎澳大利亞這點供應短缺。

更加占據天時地利的是,今年我們各地雨水豐沛,8月份水力發電量比過去五年同期均值高出26%。水電占中國發電總量約20%,兩數一相乘,恰好就是澳洲動力煤占中國動力煤消費量的份額。無怪乎動力煤價穩如泰山,因為本來就不需要這部分進口。

不過人無遠慮必有近憂,轉年鋼鐵庫存耗盡了,水量回歸正常了,會不會再度上演一對三要不起呢?其實中國早有準備。一方面,中國總體煤炭產能是過剩的,因此從2016年初,國務院及發改委陸續出臺了多項去產能政策,退出一千余座低效煤礦,提升國內生產競爭力;另一方面,中國又對冶金煤有大量需求缺口,但澳大利亞反復橫跳,必須有能夠取而代之的靠譜渠道。

中國把目光從海洋挪回內陸,看見了自家北邊的蒙古。蒙古這個地方吧,說得不厚道點,從它家地理位置就能看出來,中蒙合作就合作,不合作也得合作。

2015年10月,中國與蒙古簽訂了Tavan Tolgoi煤礦諒解備忘錄,開啟了煤炭資源多樣化道路。這個Tavan礦,正是世界上最大的、未開采的礦床之一,其中四分之一都是優質冶金煤,遠遠高出世界平均水平。

有了礦山,還得把挖出來的煤礦運回來。2018年,蒙古官員宣布稱,三年內將修通Tavan礦至中國邊境的鐵路,屆時每年能向中國運輸3000萬噸煤炭。2018年我國冶金煤進口量為6490萬噸,蒙古供應占43%;到2021年,必將摘下澳大利亞作為我國冶金煤最大來源國的帽子,成為首要供應商。

這一切換,能大大穩固中國的煤炭安全。澳洲賣煤礦三心二意,不僅供應中國大陸,還賣給日本、印度、朝鮮和臺灣地區,保不準哪天打出斷供牌;而蒙古出口的煤礦卻100%供應中國,畢竟夾心肉的地理位置決定了,別處運不出去,俄羅斯這個產煤大國也不需要它。

到那天,中國對澳大利亞的煤炭進口將成為真正有力的籌碼。想讓我們多勻點進口配額?可以,鐵礦石的定價咱坐下商量商量?華為的5G設備要不要考慮考慮?這才是王炸四帶二的真正后手。

03、化石能源的諸神黃昏

拋開眼前的突發事件,煤炭、石油、天然氣,幾億年前形成的化石能源就是張國家基因彩票。有的是頭獎,像澳大利亞、歐佩克們這樣的資源國;有的半路撿別人家彩票中了頭獎,像美國從俄國手里買來的阿拉斯加;有的是陽光普照獎,像中國,從前夠用,但想完成工業化還得勒緊褲腰帶向資源國額外購買;當然還有的像之前吐槽過的印度,開局就刮出來個“謝”字……

但是說到底,彩票是老天爺一次性賞飯,頭獎也會有花光的那天。各國都明白這個道理,于是可再生能源、核能的建設蒸蒸日上。

水壩、風車、光伏及核電站的背陽面,則是化石能源的諸神黃昏。日本對煤電的割舍絕非偶然,古老、難得、天機不可測的碳氫能量源終將被拋棄,澳大利亞、歐佩克們躺在黑色動植物尸體上數錢的日子總有落幕之時。可再生能源的興起,看似為化石能源窮竭尋找新的出路,實則是資源欠豐富國家的一場“掀桌子”。

掀桌子,不認你的先天彩票了,我們另辟自己的賽道。這條賽道拼的是技術、知識、人才,是毅力和汗水壘起來的一寸進步一寸歡喜:三峽大壩歷時11年終于落成,從此電力在大江大河的翻涌下永不枯竭;核電站從大亞灣1%的國產化率,到中廣核能夠帶著“華龍一號”走出國門,是上世紀80年代至今一代代核電人殫精竭慮的思索和努力。

一路走來,中國的水電、風電、太陽能裝機量先后成為了世界第一,2030年后火電占比將嚴控在50%以下。

再回望時,昆士蘭礦山的沉舟側畔早已過盡千帆。